Die Raubersgschicht von der kalten Progression

Kalte Progression ist die Steuermehrbelastung, die im zeitlichen Verlauf entsteht, wenn die Eckwerte eines progressiven Steuertarifes nicht an die Preissteigerungsrateangepasst werden.

https://de.wikipedia.org/wiki/Kalte_Progression

Unser Finanzminister macht jetzt einen auf Robin Hood und „möchte den Steuerzahlern eine nachhaltige Entlastung bescheren“. Die Neos und auch die Partei des „kleinen Mannes“ reklamieren sofort, dass sie das ohnehin schon lange fordern. Und selbst die SPÖ ist zu konstruktiven Gesprächen bereit.

Und jetzt also auch die Grünen.

„Da die kalte Progression einer Besteuerung der Inflation gleichkommt, ist die von SPÖ und ÖVP andiskutierte Abschaffung der kalten Progression aus Gründen der Steuergerechtigkeit grundsätzlich ein Schritt in die richtige Richtung“ schreibt der Budgetsprecher der Grünen, Bruno Rossmann, in einer Presseaussendung vom 9. August.

Wenn das also eh alle wollen, muss das ja eine gute Sache sein.

Die Frage, die sich da stellt, ist nur, für wen?

Schau ma uns also einmal an, wer sich da was an Steuer ersparen würde.

Unter Ausserachtlassung etwaiger vorhandener Steuerzuckerln wie zb dem steuerbegünstigen Jahressechstels (welches Spitzenverdiener ziemlich erheblich bevorteilt) bzw unter Nichtbeachtung der Sozialversicherungsabgaben (welche mit einem Abgabensatz von 18 % gerade für Geringverdiener deutlich mehr Belastung darstellt, als die Lohnsteuer) und unter der Annahme des ÖVP-Models (Inflationsanpassung der Bemessungsstufen bei 5 % Steigerung) ergibt sich dann folgendes Bild.

Von den insgesamt 6,9 Millionen Steuerfällen, fallen 1,9 Mio unter die Steuerfreigrenze von € 11.000,-/jährlich.

Für diese Gruppe ändert sich nichts.

Das durchschnittliche jährliche Einkommen österreichischer Pensionisten beträgt € 17.678,-.

Eine Anpassung macht sich für die Pensionisten dann mit einer Steuererleichterung von € 175,- jährlich bemerkbar.

Analog dazu beträgt das durchschnittseinkommen österreichischer Erwerbstätiger € 24.843,- und dementsprechend der Steuervorteil € 285,-/jährlich.

Ein österreichischer Landtagsabgeordneter erhält (ohne Sonderzahlungen) jährlich € 82.404,-.

Da beträgt die Steuerermässigung dann schon € 621,- pro Jahr.

Und der österreichische Vizekanzler erspart sich bei einem Einkommen von € 225.996,- jährlich € 725,-. und somit nur etwas weniger als ein österreichischer Mindestpensionist, der von einer automatisierten Progressionsanpassung keinerlei Vorteil hat, monatlich bezieht.

Diese ungleichen Auswirkungen hatte bereits die letzte „Steuerreform“ und finden in diesem Vorschlag nun die logische fortsetzung.

So weit – so schlecht.

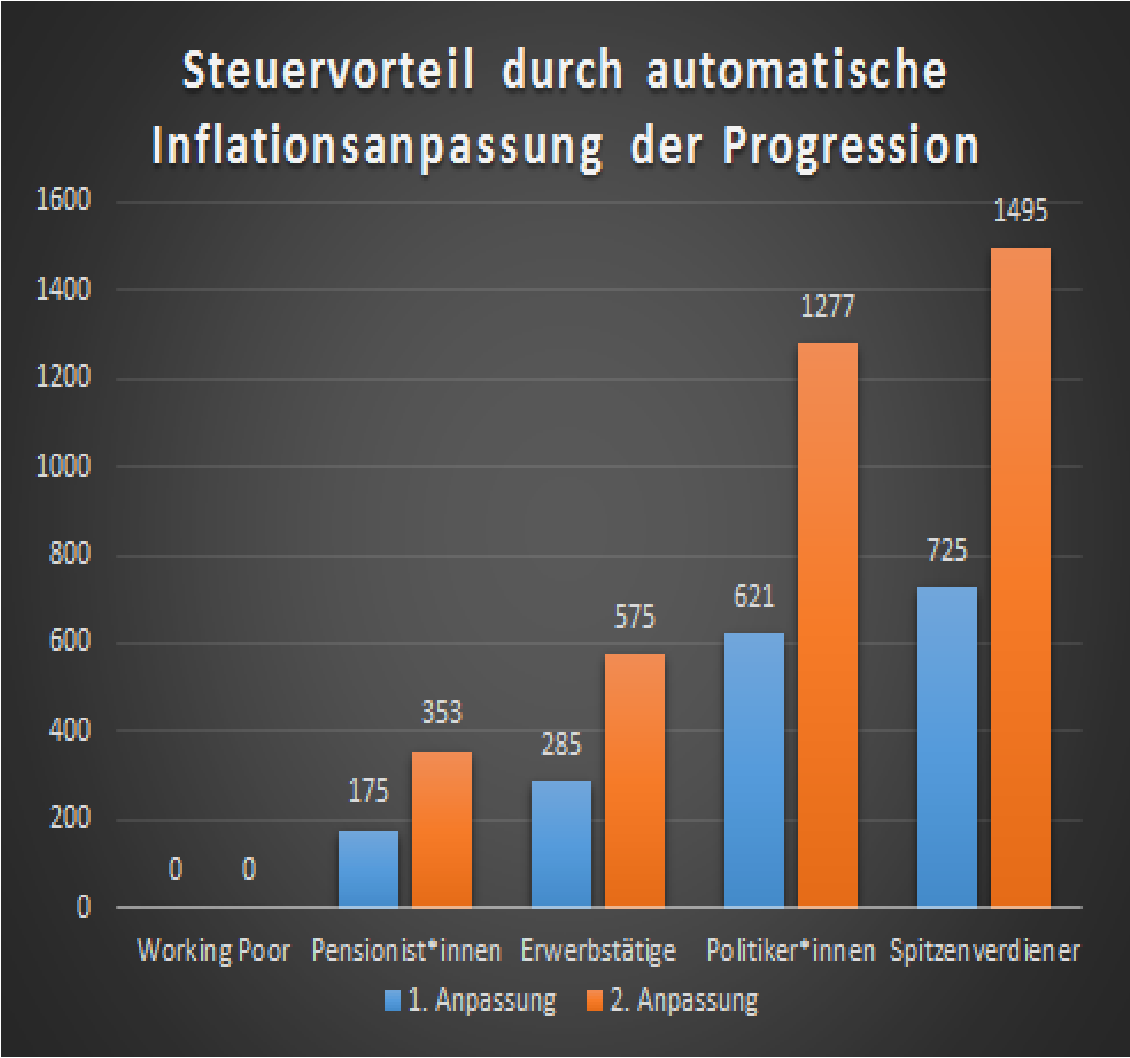

Interessant wirds, wenn wir diese Entwicklung fortschreiben.

Beträgt der Unterschied beim ersten Sprung zwischen dem Pensionisten und dem Vizekanzler € 550,- (175,- zu 725,-), erhöht sich dieser Unterschied bei der nächsten Anpassung schon auf 1028,-/jährlich.

Es steht also eine Ersparnis von 353,- einer von 1.495,- gegenüber.

Und mit jeder weiteren automatisierten Anpassung geht diese Schere zugunsten der Vielverdiener weiter auf.

Also alles im Sinne des Sprichwortes:

Wo Tauben sind, fliegen Tauben zu.

Durch eine derartig automatisierte Anpassung wird es in weiterer Folge zu einer automatischen Reduzierung von Steuereinnahmen kommen.

Steuermittel, die fehlen werden (zb. durch die notwendige Anpassung von Pensionen und Beamtengehältern).

Es wird also an anderer Stelle (bei den Sozialausgaben?) gespart werden müssen.

Der Handlungsspielraum der Regierung wird also dadurch massiv eingeschränkt.

Die Möglichkeiten notwendiger Veränderungen zb bei den Arbeitskosten massiv reduziert.

Jetzt kann man natürlich – im sinne Hayeks – befürworten, dass der Einfluss des Staates zurückgedrängt wird.

Von ÖVP, NEOS und FPÖ ist auch nichts anderes zu erwarten.

Dass allerdings SPÖ und Grüne auf diesen Zug aufspringen ist schon sehr erstaunlich.

Vielmehr als über eine neuerliche neoliberale Änderung des Steuerrechts sollte aber über diverse vorhandene Steuerprivilegien diskutiert werden.

- ZB die längst fällige Anpassung bei der Grundsteuer.

Seit 1973 ist die Bemessungsgrundlage (Einheitswerte) unverändert.

- Oder die 2008 abgeschaffte Erbschafts- und Schenkungssteuer.

- Oder aber über das Privileg des steuerbegünstigten Jahressechstels.

Die Abschaffung dieser Steuererleichterung für Beträge über der Sozialversicherungshöchstbeitragsgrundlage (€ 58.320,-/Jahr) würde zusätzliche Einnahmen in der Höhe von etwa € 2 Milliarden jährlich erbringen.

Statt dessen wird über die Höhe der Mindestsicherung und zusätzliche Repressalien gegenüber Arbeitslosen diskutiert.

Wie lange wollen wir uns das noch gefallen lassen?

Um das zu verdeutlichen, schauen wir uns nochmals die nackten Zahlen im direkten Vergleich an.

Die jährliche Ersparnis beträgt:

Für Mindestpensionist*innen und Working Poor: € 0,-

Für durchschnittliche Pensionist*innen: € 175,-

Für durchschnittliche Arbeitnehmer*innen: € 285,-

Für durchschnittliche Politker*innen: € 621,-

Für Spitzen-politiker*innen und -verdiener*innen: € 725,-

Also ich geb schon zu, für jemanden, der im Jahr mehr als 80.000,- casht, sind ein paar Hunderter ned grad die grosse Welt.

Aber da geht sich vielleicht immerhin ein netter Abend mit der Liebsten im Steirereck aus. Inklusive einer halbwegs guten Flasche Barolo.

Des is ned nix!

Und die Mindespensionistin aus dem Karl-Marx-Hof, tät sich im Steirereck ohnehin nicht wohlfühlen.

Soweit so polemisch!

Insgesamt betrachtet ist dieses grosse Geschrei um die Beseitigung der kalten Progression also ein teurer Marketing-Gag, der nicht wirklich für irgendjemanden grosse Vorteile bringt.

Die ohnehin immer weiter aufgehende Schere zwischen Arm und Reich wird zusätzlich strukturell und festgeschrieben, Jahr für Jahr grösser, die vertikale Steuergerechtigkeit dadurch konterkariert.

Zukünftige Regierungen werden dadurch in ihrem Handlungsspielraum sehr stark eingeschränkt und verlieren substanzielle Steuerungsmöglichkeit um Ungleichheiten in unserer Gesellschaft zu beseitigen.

Aber ich mein, das sollt uns so ein Abendessen im Steirereck schon wert sein.

Der Tisch ist schon reserviert.

In diesem Sinne:

Bleibt´s gsund und losst´s eich nix gfoin!

Und passt´s auf eich auf!

Weitere Infos zum Thema:

Die kalte Progression – das trojanische Pferd des Neoliberalismus

Bin über den Standard auf diese zT interessante Seite gestoßen. Dieser Artikel ist allerdings überflüssig, denn unter der Voraussetzung, dass zu einem Referenzzeitpunkt der Festlegung die Steuerstufen als „gerecht“ empfunden werden, bedeutet schlichtweg: Die Steuerstufen müssen mit der Inflation angepasst werden, um diesem Anspruch weiterhin Genüge zu tun.

diese einmalige festlegung und inflationsanpassung würde bedeuten, dass die schere zwischen arm und reich automatisch immer weiter aufgeht. auch die wu wien hat in einer studie festgestellt, dass die automatisierung die besonders gut verdienenden bevorzugt. auch wifo-direktor bartelt kritsiert diese systematisierung.

dies heisst jetzt nicht, dass die steuerstufen und prozentsätze auf alle zeiten fix festgeschrieben sind, sondern bedeutet, dass anpassungen dem politischen vorgaben folgen sollen. zb könnte man ja den jährliche freibetrag höher anheben und somit allen steuerzahlerInnen die gleiche steuerentlastung zugute kommen lassen.