Die Forderung nach der Abschaffung der „kalten Progession“ hält sich in der öffentlichen Diskussion wie die sprichwörtliche Scheisse, wenn man in einen Hundehaufen steigt.

Vor allem befeuert von den NEOS und der Agenda Austria.

Aber auch das von Mateschitz finanzierte Medienprojekt Addendum springt mit auf auf diesen Zug.

Da ist die Rede vom heimlichen Griff ins Geldbörserl der Bürgerinnen und Bürger und „Durchschnittliche Einkommen können wir sofort jährlich um über 12 Prozent mit rund 700 Euro entlasten.“

Wirklich?

Eine Analyse der WU Wien zeigt ein völlig anderes Bild.

Da steht:

Ein Abgeltungsmechanismus der sich ausschließlich an der durchschnittlichen Inflationsrate orientiert würde jedoch streng genommen — und je nach Entwicklung der relativen Preisniveaus — dem Leistungsfähigkeitsprinzip im Bereich der österreichischen Einkommensbesteuerung entgegen wirken.

oder

Die Anpassung eliminiert nicht nur die kalte Progession, sie senkt die Steuersätze von hohen Einkommen überproportional.

und

Knapp die Hälfte der steuerlichen Überkompensation würde alleine dem obersten Einkommensdezil zu Gute kommen.

Es profitieren von dieser „Abschaffung der kalten Progression“ also hauptsächlich die wenigen Vielverdiener*innen.

Rund 80 % aller Lohn- und Einkommenssteuerfälle – also betroffene Steuerzahler*innen – befinden sich aber in den Progressionsstufen bis € 31.000,- Steuerbemessungsgrundlage. (Alle Zahlen basieren auf Angaben der Statistik Austria aus dem Jahr 2018)

Wie sehen die tatsächlichen Auswirkungen einer derartigen „Reform“ also für die betroffenen Steuerzahler*innen anhand des im letzten Regierungsprogrammes von TürkisBlau vorgesehenen Richtwertmodelles aus.

Das Richtwertmodell sieht eine Indexierung des Steuertarifs erst dann vor, wenn die kumulierte Teuerung einen gesetzlich festgelegten Schwellenwert überschreitet. Das überarbeitete Regierungsprogramm 2017/2018 der letzten Gesetzgebungsperiode sah vor, dass ab einer kumulierten Inflation von 5 % automatisch indexiert wird.

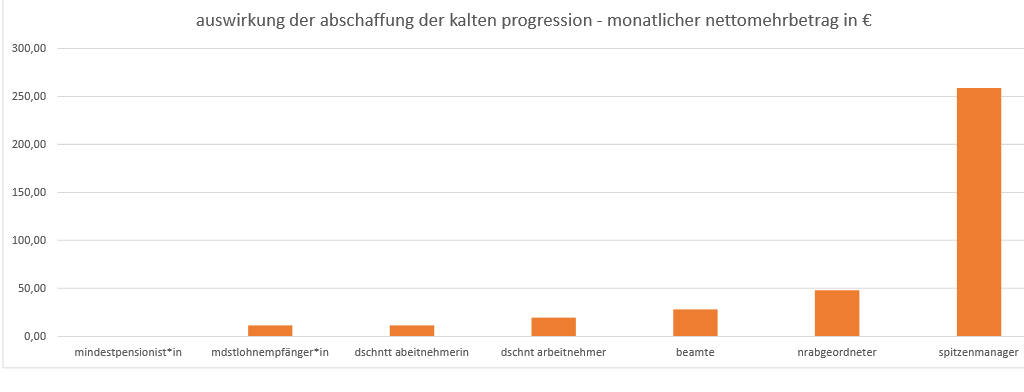

EinE Mindestpensonist*in oder die meisten Teilzeitarbeitskräfte würden davon überhaupt nicht profitieren, weil sie unter der Steuerfreigrenze von € 11.000,-/jährlich liegen.

EinE Mindstlohnbezieher*in (€ 1.500,-/mtl) würde durch diese systematiserte Anpassung im Monat € 11,46 mehr am Konto haben.

So wie eine durchschnittliche Arbeitnehmerin mit einem Btto-Verdienst von jährlich € 23.675,-, die ebenfalls mit 11,46 Euro mehr netto das Auslangen finden müsste.

Das jährliche Btto-Durchschnittsgehalt der männlichen Arbeitnehmer beträgt € 45.466,-. daraus ergäbe sich durch die Tarifanpassung ein Nettozuwachs von monatlich € 19,40.

Ein bissl mehr gibt’s für Beamte mit einem Durchschnitseinkommen von € 56.132,-. Da wärens dann immerhin schon € 28,- mehr pro Monat.

Für die Nationalratsabgeordneten mit einer Entlohnung von € 125.032,- sinds dann schon € 48,-/mtl und damit das 4fache an Nettoeinkommenszuwachs einer Durchschnittsverdienerin.

Wirklich interessant wird das ganze aber, wenn man die Durchschnittsgehälter von Spitzenmanagern der ATX-Unternehmen heranzieht. Dies beträgt jährlich € 2,13 mio.

Die Tarifanpassung macht sich dann gleich einmal mit 258,83 Euro/mtl. oder € 3.105,95/jährlich bemerkbar.

Mehr als das 22fache (!) von Mindestlohnempfänger*innen.

Und mit jeder weiteren – dann gesetzlich vorgegebenen – Tarifanpassung wird dieser Unterschied grösser und grösser.

So wird die im Gesetz vorgesehene vertikale Steuergerechtigket nach und nach ausgehöhlt und ad absurdum geführt.

Argumentiert wird auch sehr oft, dass durch Gehaltsanpassungen die nächste Progressionsstufe erreicht wird und dadurch die Steuerprogression verstärkt zuschlägt. Eine „urban legend“.

(Man hört sogar oft, dass durch Gehaltserhöhungen durch die Steuerprogression weniger Netto bleibt – was natürlich völliger Unsinn ist.)

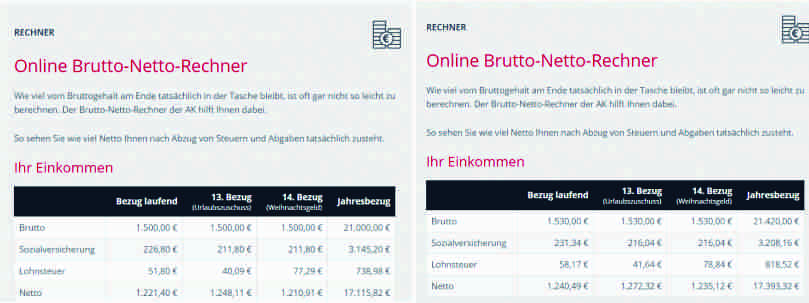

Bei Mindeslohnempfängern verändert sich nach einer Inflationsanpassung von 2 % das Nettogehalt von 17.115,- auf 17.393,-.

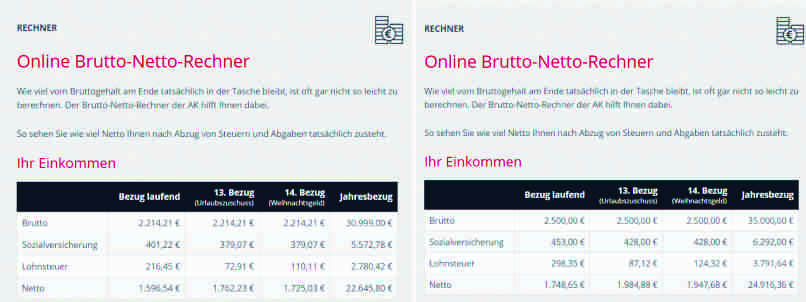

Bei der ungünstigsten Annahme, dass einE Arbeitnehmer*in direkt an der Grenze zur nächsten Progressionsstufe von € 31.000,- eine aussergewöhnlich hohe Gehaltserhöhung von € 4.000,- erhält und die Erhöhung somit voll mit dem nächsten höheren Steuersatz versteuert werden muss, verbleibt netto ein Mehrgehalt von € 2.271,-.

Bei beiden Beispielen wird deutlich, dass die Abgaben zum überwiegenden Teil nicht aus Lohnsteuer, sondern aus Beiträgen zur SV (Kranken- und Pensionsversicherung) bestehen.

Sinnvoller sei daher eine Entlastung der unteren Einkommen von staatlichen Abgaben. Und da auf diese Einkommen bereits kaum Lohnsteuer entfällt, kommen dafür nur die Sozialversicherungsbeiträge infrage. „Diese sollten bei den Niedrigverdienern vollständig wegfallen“, so der Wifo-Chef. Dann würde diesen netto mehr vom Brutto bleiben.

Interessant auch, was der wirtschaftsfreundliche Sozialdemokrat (?!) Josef Kalina sagt:

Die Abschaffung der Kalten Progression macht Schluss mit „Verteilgeld“. Da müsste die Regierung dann einmal ins System rein gehen. Er spricht von Militärmusik und Bezirksgerichten.

In Wirklichkeit geht’s aber natürlich um die Verteilung und da vor allem im Sozialsystem.

Der Regierung wird damit jeder mögliche Handlungsspielraum entzogen und in kommenden Krisen (siehe 2008) fehlt damit jedwede Lenkungsmöglichkeit.

Alles ganz nach dem neoliberalen Leitsatz:

„Wenn man verhindern will, dass der Staat zuviel Geld für Soziales ausgibt, muss man dafür sorgen, dass der Staat weniger einnimmt.“

Apropos Neoliberalismus. Noch etwas steht in der zitierten WU-Studie:

Es handelt sich bei der Abschaffung der kalten Progression um eine staatliche Stützung der Reallöhne.

Conclusio:

Immer und immer wiederkehrend wird die Abschaffung der kalten Progression gefordert.

Ein populistisches Schauermärchen und typisches Beispiel für den Sand der in die Augen vieler Arbeitnehmer*innen gestreut wird. Eine neoliberale populistische Erzählung zum Schaden der Vielen und Nutzen der Wenigen.

Die automatisierte Anpassung der Progressionsstufen ist nichts anderes als die Systemisierung der sich immer weiter öffenden Schere zwischen Arm und Reich.

Fairerweise muss angemerkt werden, dass nicht nur die NEOS, sondern auch alle anderen Parteien dieser Chimäre anheim fallen, diesen Sand in die Augen verreiben und von der Abschaffung der kalten Progression fabulieren.

Aber ganz ehrlich, ich glaub, die haben einfach nicht verstanden, was das im Ernstfall bedeutet.

Und warum redet eigentlich niemand über die „kalte Arbeitszeitverkürzung“?

Aber dazu mehr beim nächsten Mal.

In diesem Sinne:

Bleibt´s gsund und losst´s eich nix gfoin!

Passt´s auf eich auf und wehrt´s eich!

vom august 2016

vom april 2017

Die kalte Progression – das trojanische Pferd des Neoliberalismus

Da ist jetzt Einiges durcheinander geraten;

„EinE Mindestpensonist*in oder die meisten Teilzeitarbeitskräfte würden davon überhaupt nicht profitieren, weil sie unter der Steuerfreigrenze von € 11.000,-/jährlich liegen.“

Wenn der Mindestpensionist knapp an der Steuergrenze liegt, dann profitiert er davon, weil er mit der Valorisierung weiterhin keine Steuern bezahlt. Genau das ist der Sinn der Sache und nichts anderes.

Wenn der Mindestpensionist weit unter der Steuergrenze liegt, dann muss man ihm auch keine kalte Progression kompensieren, weil er sowieso nie davon betroffen war.

Aus den Einkommensbeispielen absolute Differenzen herauszurechnen und die dann wieder untereinander in Relation zu setzen ist an sich schon ein haarsträubender Kunstgriff. Natürlich profitieren Besserverdienende überproportional, weil sie auch überproportional von der kalten Progression benachteiligt waren.

Zu suggerieren, dass die Abschaffung der kalten Progression ein sich steigerndes Ungleichgewicht heraufbeschwört ist ohnehin reine Demagogie ohne mathematische Grundlage. Wenn Sie die Inflation gleichermaßen auf die Gehälter wie auf die Progressionsstufen aufschlagen, stellt sich natürlich überhaupt kein größer werdendes Ungleichgewicht ein.

Dass dem Staat dadurch Spieraum für Steuerreformen verloren geht, ist natürlich richtig. Aber dann beantworten Sie bitte die Frage, warum dieser Spielraum schon seit Jahrzehnten ausschließlich aus Lohn- und Einkommensteuer zu kommen hat. Warum nicht aus den ewig konstanten Kapitalertragsteuern oder den sogar geringer werdenden Körperschaftssteuern? Warum nicht druch Einführung der Erbschaftssteuer, deren Ausbleiben tatsächlich für steigende Ungleichgewichtet sorgt? Gibt es ein Naturgesetz, dass alleine die Erwebstätigen die Spielräume schaffen, weil alleine sie auf permanente Steuererhöhungen abonniert sind, ohne dass der Gesetzgeber diese ausdrücklich beschließen und den Betroffenen erklären muss?

Die Abschaffung der kalten Progression ist genau an ihrem eigenen Versprechen zu bemessen und nicht an irgendetwas, was man sich an deren Stelle oder zusätzlich wünschen würde. Wenn man eine steilere Progression will anstelle der oben genannten Alternativen, dann muss man schon so seriös sein, dies für sich zu argumentieren.

ad mindestpension und entlastung

daher hat badelt ja auch den vorschlag gemacht bei den sozialversicherungsbeiträgen etwas zu machen, um auch dieser relativ grossen personengruppe erleichterungen zu verschaffen.

diese erhält 1030,49 mtl und bezahlt jährlich davon immerhin 735,42 an sv-abgaben.

ad vergleich

natürlich ist es gerechtfertigt die beträge in realen zahlen zu vergleichen, da zb lebensmittel, miete, energie ja auch nicht in prozenten vom einkommen, sondern in tatsächlichen euros zu bezahlen sind.

im übrigen ist die steuerlast durch die indirekten steuern (mwst) auf alle einkommensgruppen relativ gleichmässig verteilt und durch diese änderung bei der progression wird es bei dieser verteilung zu verschiebungen richtung sehr-gut-verdienern kommen.

ad steigende ungleichheit

eine studie der wu hat festgestellt, dass die hohen einkommen ungleich mehr von dieser abschaffung profitieren. das weiss auch die regierung und versucht deshalb ja auch mit der eigenartigen 2/3regelung das auszugleichen. was natürlich nicht funktionieren wird.

und des weiteren ist einfach festzuhalten, dass durch die automatisierte anpassung die unterschiede exponentiell steigen. das ist eine mathematische tatsache.

wo wir uns einig sind, ist die notwendigkeit, die steuerlast prinzipiell anders zu gewichten – hin zu den vermögenden – also zb erbschaftssteuern.

aber das wird es mit övp oder neos halt nicht spielen.

Meine Antwort hierauf wird seit drei Tagen nicht veröffentlicht. Soll ich es weiter versuchen oder ist das so gewollt?

sorry – ich finde hier leider keine antwort

Mir geht es ganz genau so – nach mehreren Versuchen an mehreren Tagen.

Da meine Zweizeiler durchgehen, kann es nur an der Länge oder am Inhalt liegen.

wahrscheinlich an der länge – weil beim inhalt wird ja nix kontrolliert.

Die Abschaffung der kalten Progression ist ein Muss. Es kann nicht sein, das ein Arbeiter/Angestellter, der zwanzig Jahre den gleichen Job macht, plötzlich eine 50% statt wie vor zwanzig Jahren 32% Steuer zahlt. Ich sehe das auch völlig anders als Badelt. Jeder Bürger hat die Pflicht seinen Beitrag zu leisten, ob Mindestverdiener oder Wenigverdiener. Wenn ein Bürger sieht, das er Sozialversicherung einzahlt, dann wird er auch den Nutzen einer Sozialversicherung besser verstehen. Frei nach dem Motto „Was nichts kostet ist auch nichts wert“ – so ticken wir nun mal. Das die Anteile bei geringeren Verdienst kleiner und bei hohen Verdienst höher ist, nun das nennt sich eben Sozialstaat. Dafür haben wir auch sozialen Frieden in unserem Land.

Könnte auch an der reCAPTCHA Überprüfung liegen. Ganz unten steht eine Meldung: „Zeitraum für die reCAPTCHA Überprüfung ist abgelaufen“.

Icon ist rechts unten.

Probieren Sie Ihren Kommentar zuerst zu kopieren, dann die Website zu refreshen, dann Ihren Kommentar wieder einfügen und mit Namen und E-Mail abschicken…. so hat es bei mir geklappt.